İstanbul,

14°C

parçalı bulutlu

Dünyanın en büyük iktisadı ABD’nin toplam kamu borcu 31,4 trilyon dolara ulaşmış durumda. Bu nedenle doların kıymet kaybedip Euro’nun bedel kazanması Türkiye için kapalı bir fırsat oluşturuyor. Bu fırsatın çıkış noktası ise ihracat.

Şirketler, devletler ve birçok vakitte hane halkı, hayatlarını yahut faaliyetlerini devam ettirebilmek için borç almak zorundadırlar. Şirketlerin yapacağı yüksek dengeli yeni yatırımlar, tüketicinin satın almak istediği yeni bir araba, devletin yol yapmak için muhtaçlık duyduğu para… Bunlarının birçoklarının finansmanı, elde kâfi kaynak olmadığı vakit borçlanarak yapılır. Lakin durum devletler için biraz daha farklı ve karmaşıktır.

Öncelikle şirketlerin ve hane halkının borçlanmak için başvurabileceği araçlar aşikardır. Hane halkı banka kredileri aracılığıyla borçlanabilirken, şirketler buna ek olarak uzun ya da kısa vadeli borçlanma kâğıdı çıkartarak bunu bir finansman aracı olarak kullanabilirler. Buna ek olarak şirket paylarının bir kısmının diğer bir yatırımcıya satılması yahut genel olarak halka arz edilmesi, sermaye artırımı üzere yollar şirketlerin muhtaçlık duyduğu finansmanı elde etmek için başvurabileceği öbür araçlardır.

Ancak devlet, sermaye artırımı yapamaz. Borçlanmak için başvurabileceği bankalar, şirketlerin yahut hane halkının başvurduğunun bilakis daha farklıdır ve borçlanılan her fiyatın iktisadın geneli üzerinde bir tesiri kelam hususudur. Yani devlet pozisyonu prestijiyle vereceği bütün ekonomik kararları, en büyüğünden en küçüğüne iktisadın bütün paydaşları açısından düşünüp almalıdır.

Devletlerin borçlanmak için kullandıkları en bilinen yol ise şirketlerin uzun yahut kısa vadeli olarak çıkardıkları borçlanma senetlerine misal bir halde tahvil yahut bono ihraç etmeleridir. Yani üzerinde nominal paha yazan bir kağıdı borç verene muhakkak bir meblağ üzerinden satıp, vadesi gelince ondan o kâğıdı, kağıdın üzerinde yazan nominal bedele ek olarak belli bir ek ödeme karşılığı geri almak suretiyle borcun kapatıldığı bir sistem.

Bununla bir arada devlet borçlanırken sırf kendi gereksinimlerini gidermeyi göz önünde bulundurmaz. Bazen piyasadaki para ölçüsünü denetim etmek için bu borç senetlerini bir silah olarak da kullanır. Enflasyonla gayrette ya da sıkışık olan bir ekonomiyi genişletmede, bu kağıtların, bir öbür siyaset aracı olan faizler ile direkt bir alakası vardır ve hükümetler bu alakayı kullanarak iktisada müdahale ederler.

Kısacası devlet, kağıdı çıkartır, satar, borçlanır, vadesi gelince borcunu öder ve kağıdını geri alır.

Peki ya devlet aldığı bu borcu, vadesi gelince ödeyemezse ve ödemesini aksatırsa ne olur? İşte buna temerrüt diyoruz.

Temerrüt iflastan farklı olarak varlıkların elden çıkarılması ve toplu bir tasfiye sürecini kapsamaz. Bu borçların o an için ödenemediğini ve borçlunun finansal olarak bir eza yaşadığını tabir eder. Devletin bu türlü bir pozisyona düşmesi ise yıkıcı tesirler yaratabilir. Hatta buna dair endişelerin olması ve bunun dillendirilebiliyor olması bile… Bilhassa isminiz Amerika Birleşik Devletleri’yse ve dünyanın en borçlu devleti sizseniz. Üstelik başınızda bir borç tavanı belasıyla, sahibi olduğunuz dolar ile birebir cinsten yükümlülükleri karşılayamıyorsanız.

Bugünlerde ABD az evvel bahsettiğimiz temerrüt belasıyla karşı karşıya. Birçok insanın zihnini karıştırabilecek bir biçimde, dünyanın en büyük iktisadı ve global ticarette yüklü olarak kullanılan ABD dolarının sahibi Amerika Birleşik Devletleri, borçlarını vaktinde ödeyememe tehlikesi yaşıyor…

PEKİ NEDEN?

ABD’nin günümüz prestijiyle 31,419 trilyon dolar toplam kamu borcu var. Bu meblağ ABD’nin 2021 yılı aralık ayında kongre tarafından kabul edilen 31,4 milyar dolarlık kamu borcu üst hududuyla çabucak hemen tıpkı.

Burada farklı bir şey daha karşımıza çıkıyor, “Borç tavanı”. ABD’de hükümetin borçlanabilmesi için belirlenen bir fiyat vardır. Bu fiyat ABD kongresi tarafından belirlenir ve üstüne çıkılması yasal açıdan mümkün değildir. Bununla birlikte bu üst hududu artırmak tekrar sırf kongrenin elindedir.

Yani dünyanın en büyük iktisadı, kendi borçlarını ödemek için tekrar borç almak zorundayken, bu borcu dilediği kadar alamaz.

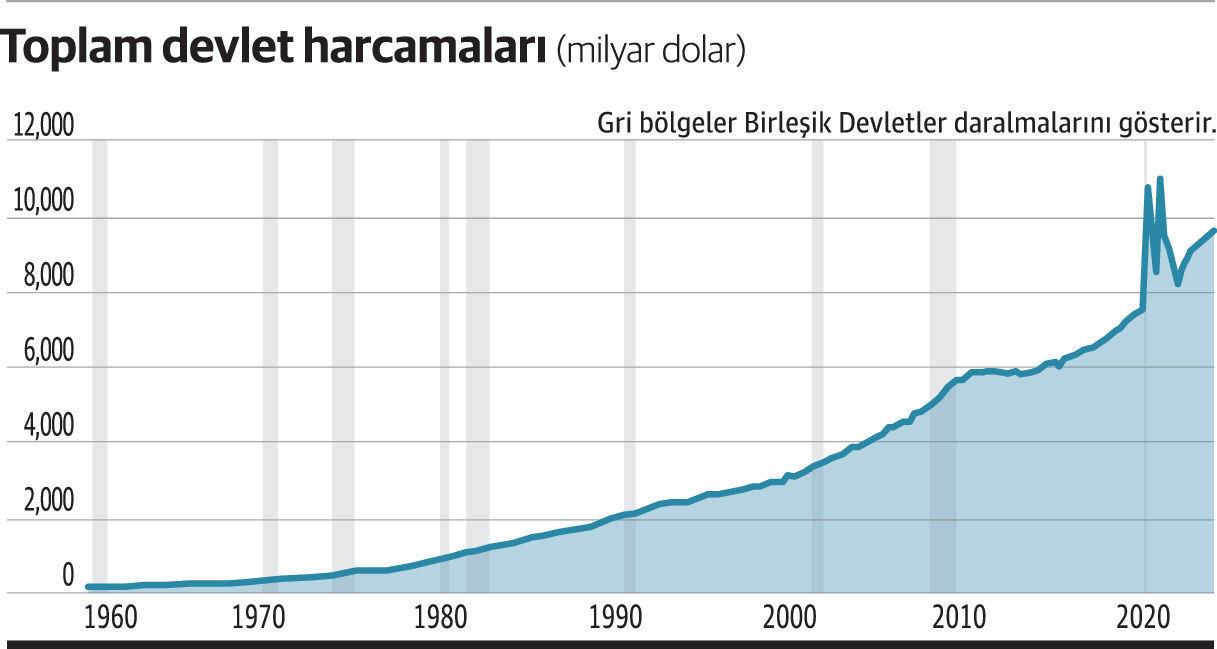

Özellikle borcun sert halde yükseldiği periyotlara bakarsak, bu devirlerin çoklukla iktisadın sendelediği “kriz” vakitlerinde olduğunu görürüz.

Örneğin 2008 ekonomik krizi yahut 2020 yılında ortaya çıkan COVID-19 salgının yarattığı ekonomik darboğaz. Buralara ayrıntılı olarak bakıldığında ABD’nin kamu borcunda sert artışların yaşandığını görüyoruz.

Bu artışların altında ise kriz devirlerindeki ekonomik sıkışıklığın, devlet harcamalarındaki artış ile aşılmaya çalışılması yer alıyor.

Yukarıdaki grafikte 2020 yılında dik bir ivmeyle artan şey, ABD hükümetinin yaptığı harcama. Hükümet 2020 yılındaki COVİD salgınının iktisat üzerinde yarattığı etkiyi bir nebze olsun azaltabilmek için harcamalarını artırmıştı. Bu apansız artan süratli harcamaların vergi ile karşılanamayan kısmı ise borçlanma ile karşılanmak zorunda kalmıştır.

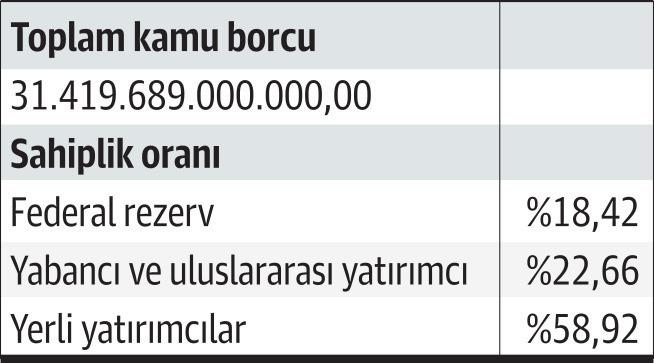

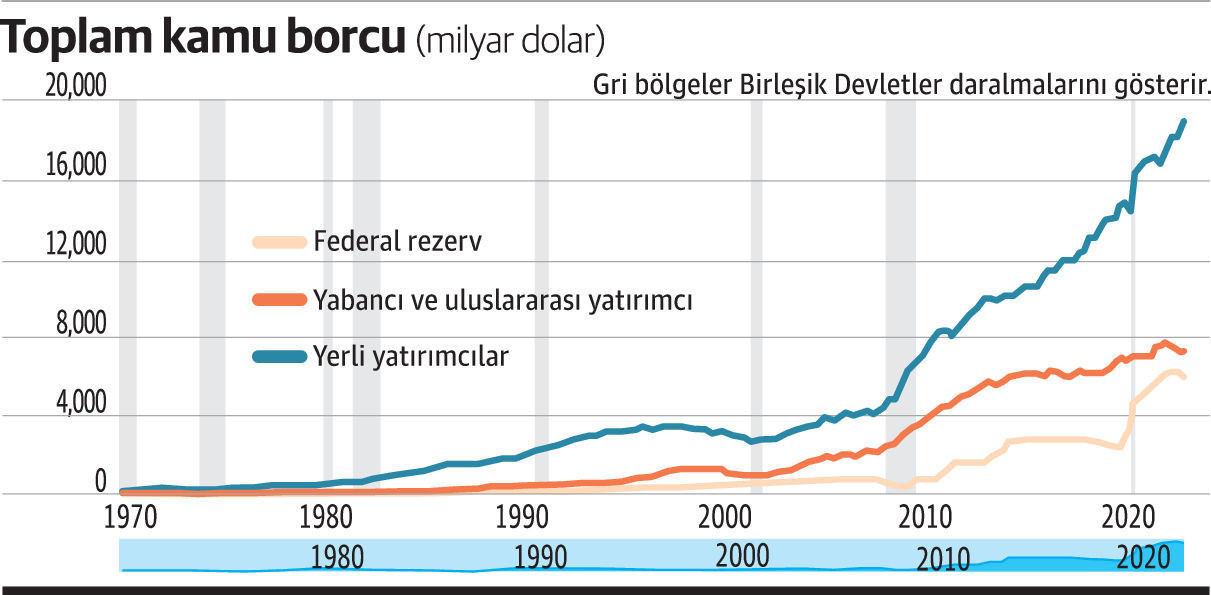

Peki ABD’nin 31,4 trilyon dolarlık borcunun sahipleri kimler? Yani diğer bir sözle, borçlarını ödeyemeyen ABD’nin temerrüde düşmesi halinde alacaklarını ABD’den tahsil edemeyecek olanlar kimler?

Yayımlanan datalara nazaran 31,4 trilyon dolarlık borcun yaklaşık yüzde 18,42’si Amerika Merkez Bankası tarafından Federal Hükümet’e verilen borçları kapsıyor. Borçların yüzde 22,66’sı yabancı yatırımcıların elindeyken, geriye kalan yüzde 58,92’lik büyük kısmın sahibi ise ABD’de yerleşik olan yatırımcılar. Yani yerli yatırımcının elinde.

Burada görülen şey ABD’nin sanılanın tersine yurtdışı kaynaklı borcunun çok yüksek olmaması. Bu durum aslında devletin elinde bulunan kamu borcunun büyük bir kısmının yurtiçinde tutulduğunu da gösteriyor.

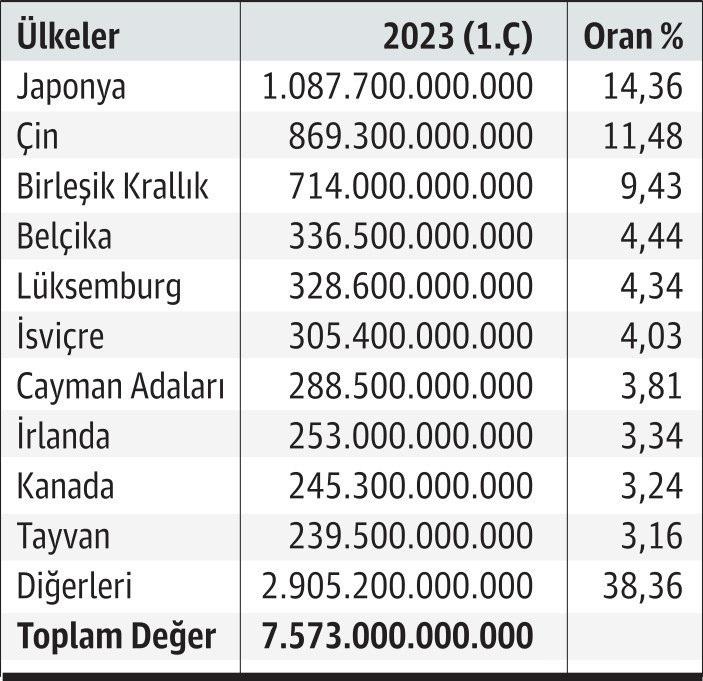

1. SIRADA JAPONYA, 2. SIRADA ÇİN VAR

Yurtdışında bulunan tahvil stokunun büyük bir kısmı ise Japonya’nın elinde bulunuyor. ABD Hazine Bakanlığı datalarına nazaran 2023’ün birinci çeyreği prestijiyle Japonya’nın elinde tuttuğu tahvillerin toplam kıymeti 1 Trilyon doların biraz üstünde ve toplam olarak yabancıların elinde tuttuğu tahvil stokunun yüzde 14,36’sını oluşturuyor. 2. sırada ise ABD’nin ekonomik açıdan ezeli bir rakip olarak gördüğü Çin yer alıyor. Çin’in elinde bulunan tahviller yabancılarda bulunan toplam tahvillerin yüzde 11,48’ini oluşturduğu üzere, meblağ olarak da azımsanmayacak bir 870 milyar dolara sahipler. 3. sırada ise İngiltere bulunurken 4. ve 5. sırada ise birbirine yakın fiyatlarla Lüksemburg ve İsviçre bulunuyor.

Bu borçların vaktinde ödenmemesi durumunda gerçekleşecek olan şey ise yetkililer tarafından “felaket” olarak nitelendiriliyor. Zira her ne kadar ABD’nin sahip olduğu toplam borçların büyük çoğunluğu yurtiçi kaynaklı olsa da dış alemden alınan borç da pek azımsanacak bir ölçü değil. Bununla birlikte dünyanın en büyük iktisadında görülen bir ödeme krizi, global sistemi baştan aşağıya etkileyebilecek bir olay olarak görülüyor…

Öncelikle ABD’nin temerrüde düşmesi, kimi yükümlülüklerini karşılayamaması manasına geldiği için, birtakım harcamalarda kısıtlamaya gidilmesi yahut bu harcamaların büsbütün askıya alınması olası. Bunlar güvenlik ağı programlarının yahut kimi federal hizmetlerin askıya alınması üzere bir dizi önlemi kapsayabilir. Bununla birlikte yabancı ülkelere karşı olan yükümlülüklerin yerine getirilememesi, ABD’nin dış siyasetleri açısından sancılı günlerin başlangıcı için yeterli bir adım olabilir.

Konu hakkında aslında ABD Hazine Bakanı Janet Yellen ve Biden gerekli “korkutucu” açıklamaları yaptılar. Yellen yaptığı açıklamalarda, borç limitine ait olarak , Kongre’ye ABD’nin borç yükümlülüklerini yerine getirememe ihtimali olduğunu açık bir lisanla söz ettiklerini söyledi. Lakin Hazine’nin tam olarak ne vakit borçları ödeyemeyeceğini kesin olarak iddia etmenin mümkün olmadığını ve daha fazla bilgi geldikçe Kongre’ye güncellemeler sağlayacaklarını da ekledi. Yani Yellen’ın son açıklamalarına nazaran ABD’nin temerrüde düşmesi için piyasalar tarafından beklenen 1 Haziran tarihi, kesin bir tarih değil.

Bununla birlikte Yellen, ABD’nin temerrüde düşmesinin ekonomik ve finansal bir felakete yol açacağı ihtarında da bulundu. Bu durumda Amerikan ailelerinin ve işletmelerin büyük acılar yaşayabileceğini, birçok kişinin işini kaybedebileceğini ve ekonomik krizin federal hükümetin operasyonlarını daha da kötüleştirebileceğini vurguladı. Tıpkı vakitte ABD’nin temerrüde düşmesinin global finansal piyasalarda paniğe neden olabileceğini de söz etti.

Yellen, Kongre’nin mümkün olan en kısa müddette borç limiti konusunda harekete geçmesi gerektiğini vurgulayarak, uzun periyodik bir temerrüdün tesirlerinin büyük bir resesyonla muadil olabileceğini ve bunun önlenebilir bir kriz olduğunu belirtti. Kongre’nin borç limitini yükseltmesi yahut askıya alması durumunda yalnızca hükümetin mevcut taahhütlerini yerine getireceğini, yeni harcamalara müsaade vermeyeceğini söyledi.

Biden’ın da açıklamaları aslında pek farklı sayılmaz. Yellen’ın açıklamalarına ek olarak Biden, bu borç krizinden Kongre’yi elinde bulunduran Cumhuriyetçileri sorumlu tutuyor. 80 yaşındaki ABD Başkanı’na nazaran borç tavanı krizi “üretilmiş bir kriz” ve Kongre’de idaresi elinde tutan Cumhuriyetçiler tarafından bilerek ve isteyerek Demokrat Biden idaresini sıkıştırmak için kullanılıyor.

DAHA EVVEL TEMERRÜDE DÜŞENLERİN AKIBETİ: KRİZ, DEHŞET, PANİK, AÇLIK VE SEFALET

ABD’nin temerrüde düşmesi için gün hesabı yapılırken, daha evvel temerrüt ile karşı karşıya kalmış ülkelerin akıbetine bakmak, olayın vahametini anlamak açısından değerli üzere duruyor.

ARJANTİN

Arjantin, tarihinde birkaç defa temerrüde düşen bir ülke olarak bilinir. Bunlardan en çarpıcı olanı, 2001 yılında yaşanan ve ülkeyi derin bir ekonomik krize sürükleyen temerrüttür.

2001 yılına gelene kadar Arjantin’in sahip olduğu bir dizi ekonomik sorunu vardı. Bununla bir arada ülke esasen temerrütten temerrüde koşuyordu. Ülkenin yükümlülüklerini karşılayamayıp temerrüde düştüğü 1989 yılının üstünden şimdi 12 yıl geçmişken, bu sefer daha acılı ve berbat bir krizin pençesine düşülmüştü. 2001 yılına gelene kadar devletin borç yükü daima artmış, iktisat istikrarsız hale gelmişti. Yüksek enflasyon, düşük büyüme oranları, yolsuzluk ve ekonomik siyasetlerdeki yanlışlıklar üzere faktörler, Arjantin’i güç bir duruma sokmuştu.

Hali hazırda aslında yüksek borçluluğuyla yükümlülüklerini karşılamada sorunlar yaşayacağına kesin gözle bakılan ve daha evvel sicili de bu hususta kabarık olan Arjantin, 2001 yılında milletlerarası piyasalardan daha fazla borç almak için çabaladı, fakat artan borç yüküyle birlikte ekonomik sıkıntılar daha da derinleşti. Halk, ekonomik krizin tesirlerini hissetmeye başladı. Bankalar, tasarruflarını korumak için sınırlamalar getirdi ve bu durum, halkın bankalardan para çekmesini engelledi. Bunun sonucunda toplumsal huzursuzluk arttı ve halk protestolara başladı.

13 Aralık 2001’de, hükümet nakit ezası yaşadığını ilan etti ve ödemelerini durdurdu. Bu, ülkenin memleketler arası borçlarını geri ödeyememe durumunu söz ediyordu.

Temerrüdün akabinde Arjantin’de büyük bir ekonomik çöküş yaşandı. Para ünitesi devalüe oldu, enflasyon arttı ve işsizlik oranı yükseldi. Halkın itimadı sarsıldı ve protestolar, yağma olayları ve toplumsal huzursuzluklar arttı. Bu devirde birkaç hükümet değişikliği yaşandı ve ülkede siyasi istikrarsızlık devam etti.

YUNANİSTAN

Yunanistan, 2010 yılında büyük bir borç krizi yaşayarak temerrüde düşen bir ülke olarak tarihe geçti. Bu kriz, Euro bölgesinde geniş çaplı bir finansal krize ve ekonomik sarsıntılara yol açtı. Yunanistan’ın temerrüt kıssası, uzun yıllar boyunca süren yanlış mali siyasetler ve kamu borçlarının sürdürülemez bir biçimde birikmesiyle tetiklendi.

Yunanistan’ın kamu harcamalarını finanse etmek için daima olarak borçlanması, vergi gelirlerinin düşük olması, yolsuzluklar ve faal olmayan vergi tahsilatı üzere faktörler nedeniyle borçlarını geri ödeyemez hale gelmesine yol açtı. 2009 yılında Yunanistan’ın mali durumu berbatlaştı ve borç krizi açık bir formda ortaya çıktı. Yunan hükümeti, borçlarını ödeyemeyeceğini duyurarak memleketler arası kreditörlere temerrüt etti ve bu Yunanistan’ın tarihindeki birinci resmi temerrüttü.

Yunanistan’ın temerrüdü, ülkede büyük bir ekonomik çöküşe neden oldu. Bankacılık sistemi sıkıntı duruma düştü, işsizlik oranı arttı ve halkın hayat standardı düştü. Hükümetin kemer sıkma tedbirleri uygulaması ve ekonomik ıslahatları gerçekleştirmesi ise halkın reaksiyonuna neden oldu ve ülkede yaygın protestolar ve toplumsal huzursuzluk yaşandı.Yunanistan’ın temerrüdü, Euro bölgesindeki başka ülkeleri de etkiledi.

Yunanistan’ın borç krizi, öteki ülkelerin Yunan tahvillerine olan itimadını sarstı ve finansal piyasalarda büyük bir dalgalanmaya yol açtı. Euro bölgesi, Yunanistan’a mali yardım sağlamak ve finansal istikrarı sağlamak için tedbirler almaya mecbur kaldı. 2010 yılında başlayan kriz, memleketler arası kreditörler tarafından Yunanistan’a mali yardım paketleri sağlanarak denetim altına alınmaya çalışıldı.

Avrupa Merkez Bankası, Avrupa Komitesi ve Milletlerarası Para Fonu (IMF) tarafından koordine edilen mali yardım programlarıyla Yunanistan’a borç verildi ve kemer sıkma tedbirleri uygulaması talep edildi.

ABD TARİHİNDE BİR BİRİNCİ OLABİLİR

Konuya ABD açısından bakıldığında ise, daha evvel resmi bir temerrüt hadisesinin yaşanmadığını görüyoruz. Ekonomik olarak vakit zaman borçlarını ödeme konusunda ABD’de gecikmeler yaşansa da hiçbirisi kayıtlara resmi bir temerrüt olayı olarak geçmedi.

Örneğin, 1979’da yaşanan, hazine bonolarının tahsil edilemez bir duruma düşmesinden doğan bir ödeme krizi, ABD’nin borçlarının ödemesini bir müddet aksatmasına sebep olsa da temerrüt gerçekleşmemiş ve ufak aksamaların akabinde ABD ödemeyi gerçekleştirmiştir.

Resmi bir temerrüt hadisesinin tersine, borç tavanı krizi daha evvel ABD’de deneyim edilmiş bir olay. 2011 yılında Demokrat Lider Barack Obama’nın hükümeti de borç tavanı kriziyle karşı karşıya kalmıştı.

O devir 14,3 trilyon dolar olan borç tavanı, 2008 Ekonomik Krizi’nin tesiriyle yükselen kamu borcu için kâfi kalmamış, Demokratlar, limitin artırılmasını ve ABD’nin yükümlülüklerini karşılaması için tekrar borçlanmasına müsaade verilmesini istemişti. Kongre’den onay almaya çalışan Demokratlar, tıpkı şu an olduğu üzere Cumhuriyetçi kongre üyelerinin itirazlarına maruz kalmış ve Federal Hükümet, borçlarını ödeyememe ve temerrüde düşme tehlikesi ile karşı karşıya kalmıştı.

Bu durum, Amerika Birleşik Devletleri’nin mali sisteminde belirsizlik yarattı ve piyasalarda kaygı oluşturdu. Milletlerarası alacaklılar, Amerikan hükümetinin borçlarını ödeyememe riskiyle karşı karşıya olduğunu düşünerek kaygılandılar. Birebir vakitte, kredi derecelendirme kuruluşları da Amerika’nın kredi notunu düşürme tehdidinde bulundu.

Sonunda, Temmuz 2011’de Amerika Birleşik Devletleri’nin borç tavanını yükseltmek için bir mutabakat sağlandı. Bu mutabakat, federal harcamalarda kısıntılar yapılmasını ve bütçe açığının azaltılmasını öngörüyordu. Buna karşılık olarak, borç tavanı yükseltilecek ve hükümetin borçlarını ödeme yeteneği korunacaktı.

Bu muahede, Amerika Birleşik Devletleri’nin temerrüde düşmesini önledi ve hükümetin faiz ödemeleri, toplumsal güvenlik ödemeleri ve öteki taahhütlerini yerine getirmesini sağladı.

Ancak, bu süreçte Amerika Birleşik Devletleri’nin kredi notu Standard & Poor’s tarafından birinci sefer tarihte AAA’dan AA+’ya düşürüldü.

BORÇ TAVANININ TÜRKİYE’YE TESİRİ

Borç tavanının Türkiye’ye olan tesirine bakmak gerekirse bu durumu 2 açıdan incelemek gerekebilir. Birincisi dolar/TL açısından, ikincisi ise Euro/dolar açısından.

Öncelikle geçmişe bakıp, günümüze bir ışık tutmaya çalışırsak az evvel bir öteki borç tavanı krizi olarak örnek verdiğimiz 2011 yılına dönmek mantıklı olacaktır.

2011 yılında ABD’nin borç tavanı krizinin derinleşmesi ve tahlile ulaşmayacağına dair milletlerarası piyasalarda yankılanan tasa sesleri, doların kıymet kaybetmesine neden oldu.

Aşağıdaki grafikte mavi ile gösterilen yatay çizgi, doların başka majör para üniteleri karşısındaki bedelini söz eden “Dolar Endeksi” iken turuncu ile tabir edilen kısım ise Euro’nun dolar karşısındaki kıymetini gösteriyor. Grafikten de anlaşılabileceği üzere iki endeks ortasında net bir aykırı korelasyon var. Yani doların bedeli arttıkça, Euro/dolar paritesi olağan bir biçimde geriliyor.

Öyle ki grafikte dolar endeksi 7 Haziran 2010 tarihinde 88,43 ile doruğunu görürken, Euro/dolar paritesi ise 1,19 ile taban düzeyleri test ediyor. İşler bilakis dönüp borç krizi derinleşince ise, dolar endeksi süratle geriliyor ve bu sefer 4 Mayıs 2011 tarihinde dolar endeksi 73’lü düzeyler ile tabana yakın seyrederken, Euro/dolar paritesi 1,48 ile tepeyi görüyor.

İki endeksin yer değiştirmesinde, yani doların paha kaybedip Euro’nun paha kazanmasında ise Türkiye için zımnî bir fırsat yer alıyor. Bu fırsatın çıkış noktası ise ihracat. 2011 yılı için Türkiye toplam ihracatının yüzde 40’ını AB ülkelerini yapıyordu. Yani bu Türkiye’nin daima olarak bu ihracatlar karşılığında Euro elde ettiği manasına geliyor. Münasebetiyle, Euro kıymet kazandıkça, ihracatçı daha fazla TL elde ediyor.

Diğer yandan Türkiye’nin ithalat kalemlerinin birçoğu ise dolar cinsinden. Doların bedel kaybetmesi, Türkiye’nin hem bu borçlarında TL cinsinden azalmaya sebep oluyor, hem de dolar ile ithal edilip Euro ile ihraç edilen eserler için ek bir kâr marjı yaratıyor. Hasebiyle bu durum Türk ihracatçısı için olumlu bir tesire sahip.

Yine de bu yararlar ABD’nin temerrüde düşmenin yaratacağı global krizin ziyanlarının yanında hiçbir şey. Genel olarak ABD’de yaşanan bir ödeme krizi, Yellen ve Biden’ın da bahsettiği üzere global bir yıkım olabilir…